Die Einführung des Schillings vor 100 Jahren

Archivale des Monats November 2024

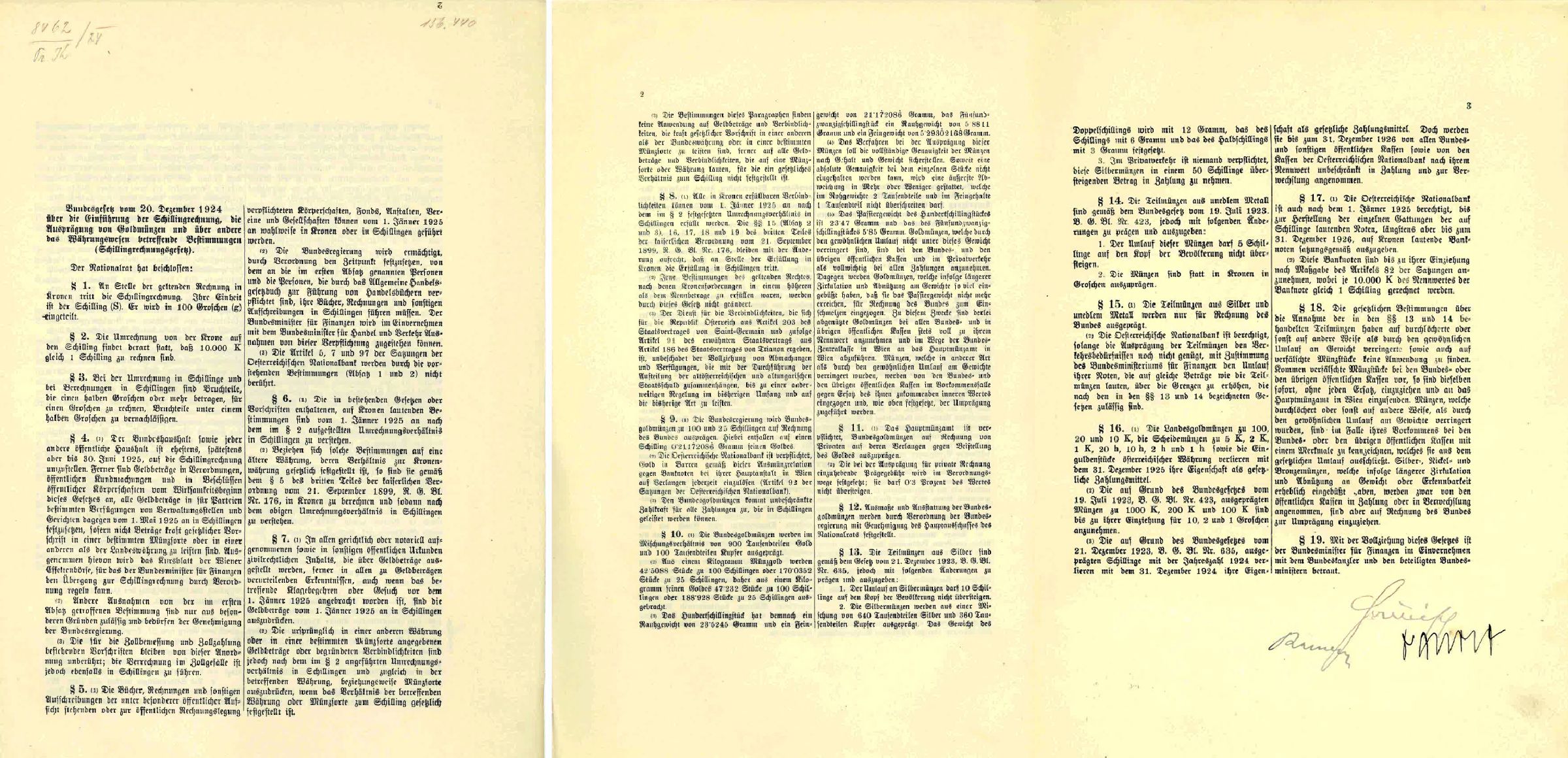

Die Einführung des österreichischen Schillings im Jahr 1925 markierte einen bedeutenden Wendepunkt in der österreichischen Wirtschaftsgeschichte und fand ihren rechtlichen Rahmen im Schillingrechnungsgesetz vom 20. Dezember 1924. Dieses Gesetz legte die Grundlage für den Übergang von der der Krone zur neuen Währung, dem Schilling.

Nach dem Ende des Ersten Weltkriegs war die österreichische Wirtschaft in einer prekären Lage. Die Österreichisch-Ungarische Krone war stark von der Inflation betroffen. Insbesondere in den frühen 1920er-Jahren war die Inflation in Österreich außer Kontrolle geraten, was zu einem drastischen Werteverlust führte.

Im Zuge seiner Besuchsreisen in mehrere europäische Hauptstädte und zum Völkerbund nach Genf nahm Bundeskanzler Ignaz Seipel die europäischen Siegermächte des Ersten Weltkrieges in die Pflicht, um eine Lösung, um eine Lösung für die gravierenden wirtschaftlichen Probleme zu finden. Die sogenannte Völkerbundanleihe von 1922 war bereits ein erster Schritt in Richtung wirtschaftlicher Erholung. Zudem wurde ebenfalls 1922 mittels Gesetz eine neue Notenbank, die Oesterreichische Nationalbank (OeNB), gegründet. Der entscheidende Faktor für die Stabilisierung des Landes war jedoch die Währungsreform durch das Schillingrechnungsgesetz. Dieses Gesetz war auch die erste große Bewährungsprobe der jungen Nationalbank, sollte diese doch die Ausgabe und die Stabilität des Schillings sicherstellen.

Am 20. November 1924 folgte Rudolf Ramek Seipel als Bundeskanzler nach und hatte somit ab diesem Zeitpunkt den Vorsitz im Ministerrat inne, wo die notwendigen Gesetzesentwürfe zu dem vom Kabinett Seipel I initiierten Sanierungsweg besprochen wurden. Dabei galt es jedoch auch ein Problem zu lösen, über das man aus heutiger Sicht wohl eher schmunzeln kann. So beklagte sich Ramek in der Ministerratssitzung vom 30. Dezember 1924 über die Fassung der Vollzugsklausel des Gesetzesentwurfs zum Goldbilanzgesetz. Das Goldbilanzgesetz war jenes Gesetz über die Aufstellung von Bilanzen in Schillingrechnung und über die Neubewertung von Aktiva und Verbindlichkeiten. Ramek meinte, dass es „nach den verfassungsrechtlichen Grundsätzen nicht angehe, den Bundeskanzler bei einer Aufzählung nach einem Ressortminister anzuführen“. Finanzminister Jakob Ahrer erwiderte wiederum, „dass das Goldbilanzgesetz seinem Wesen nach ein Steuergesetz sei, bei dessen Durchführung der Bundeskanzler nicht als Chef der Regierung, sondern nur als Leiter des Innen- und des Justizressorts in Frage komme“. Würde der Bundeskanzler an erster Stelle stehen, könnte er unter Umständen für sich das Recht ableiten, Durchführungsbestimmungen ohne Anhörung des Finanzministeriums zu erlassen.

Um dieser Diskussion ein Ende zu bereiten, beschloss der Ministerrat, den Bundeskanzler in der Vollzugsklausel an erster Stelle zu nennen (diese Seiten des Ministerratsprotokolls können Sie unterhalb des Textes als PDF downloaden).

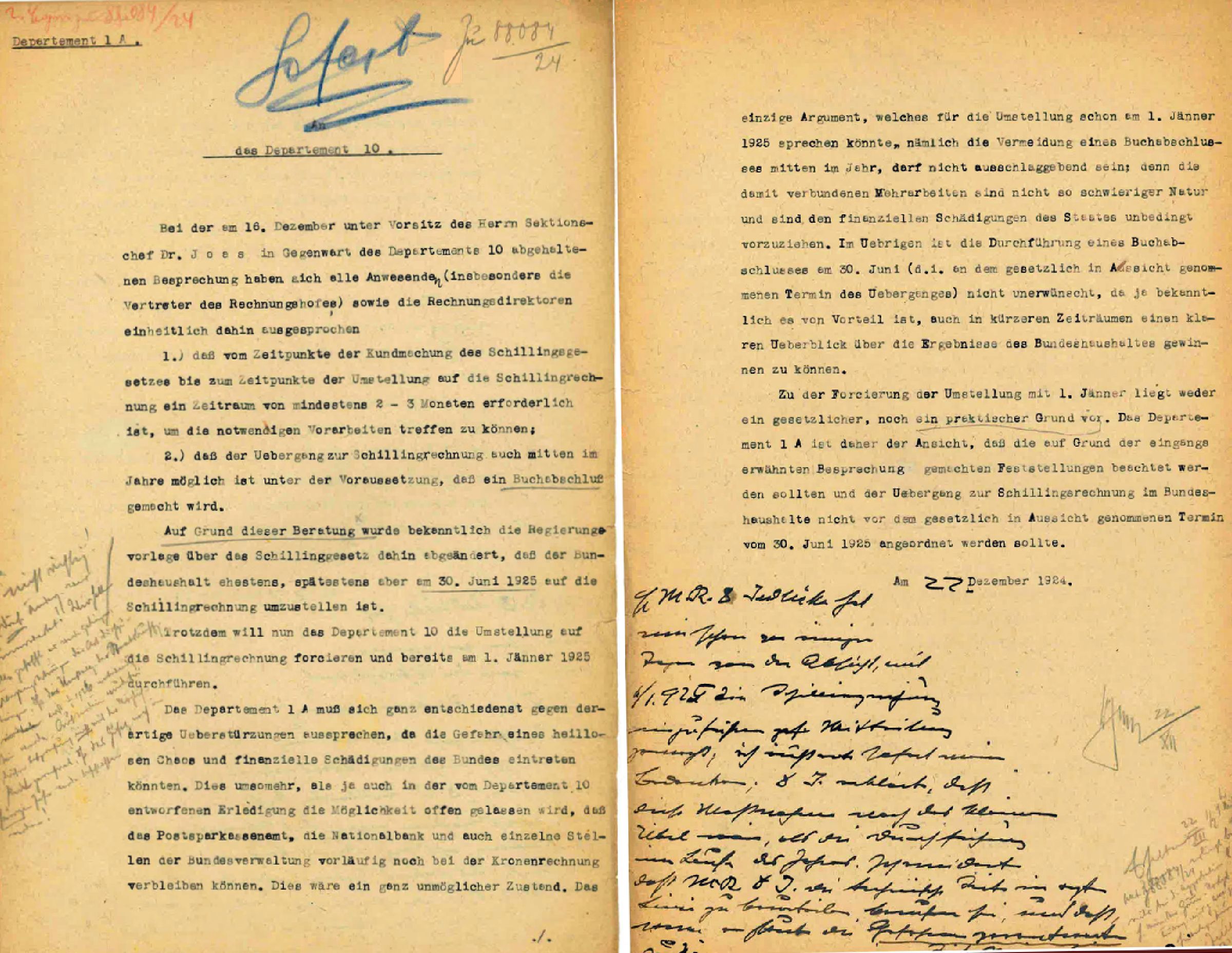

Der Schilling wurde als eine Art Buchwährung eingeführt. Es wurde an verschiedenen Stellen bereits in Schilling gerechnet, bevor die physische Ausgabe von Schilling-Banknoten und –Münzen Schritt für Schritt möglich war. Doch bereits die Umstellung der Rechnung war ein nicht zu unterschätzender administrativer Aufwand.

In einem internen Schreiben des Bundesministeriums für Finanzen vom 22. Dezember 1924 heißt es, dass „vom Zeitpunkt der Kundmachung des Schillinggesetzes bis zum Zeitpunkte der Umstellung auf die Schillingrechnung ein Zeitraum von mindestens 2 bis 3 Monate erforderlich ist“. Eine überhastete Einführung brächte die Gefahr eines „heillosen Chaos und eine finanzielle Schädigung des Bundes“ mit sich. So wurde im Schillingrechnungsgesetz festgelegt, dass die Umstellung des Bundeshaushaltes „sowie jeder andere öffentliche Haushalt […] ehestens, aber spätestens bis 30. Juni 1925, auf die Schillingrechnung“ zu erfolgen hat.

Das Schillingrechnungsgesetz legte den rechtlichen Rahmen für die Ablösung der Krone durch den Schilling fest. Es definierte den Umrechnungskurs mit 10.000 Kronen auf einen Schilling. Der Schilling blieb – unterbrochen durch die Nazi-Zeit – bis zur Bargeldeinführung des Euro am 1. Jänner 2002 die österreichische Bargeld-Währung.

Helmut Wohnout/Alexander Zechmeister

Signaturen;

- OeStA/AdR MRang MR 1. Rep AOKR

- OeStA/AVA AVS BPD 531.003